- 2026年1月26日

- |

- 18:58

美元正跌至多年来的最低水平,全球市场开始对这一趋势作出反应。

美元指数(DXY)已跌至96.8附近,较2022年的峰值下跌约15.6%。这是自2017年以来最严重的持续下跌,而2017年之后,全球经济迎来了显著的增长和风险资产的爆发性上涨。

流动性是指能够在不影响价格的情况下,快速将数字货币或代币转换为另一种资产或现金的能力。

与此同时,历史数据显示,美元走弱往往预示着加密货币和其他风险资产将迎来由流动性驱动的大幅上涨。

- 美元已从2022年的高点下跌超过15%,达到2017年以来的最低水平。

- 过去美元走弱往往预示着加密货币和其他风险资产将出现由流动性驱动的大幅上涨。

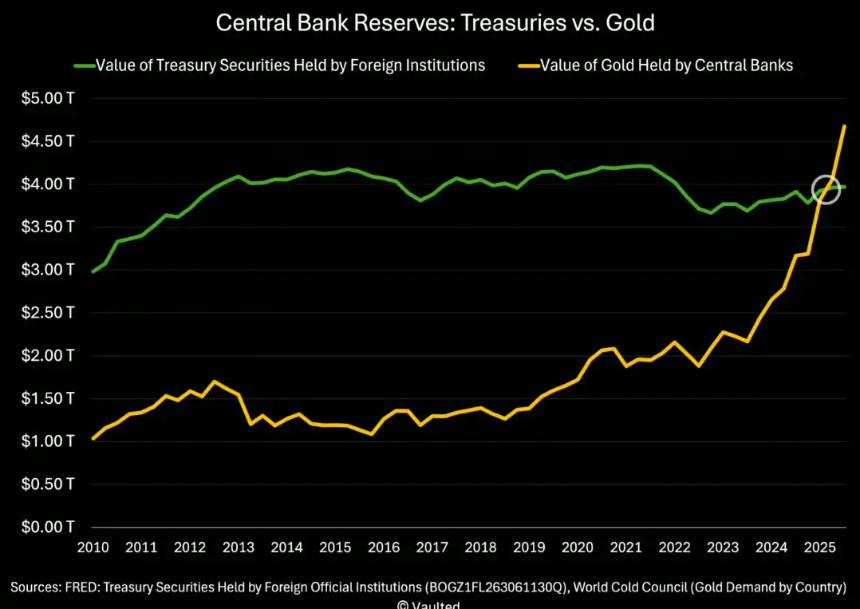

- 近三十年来,各国央行持有的黄金价值首次超过美国国债。

在2017年的周期中,美元走弱伴随着资本流动的剧烈转变。流动性从防御性资产流向风险更高的资产,从而引发了加密货币市场的历史性牛市。例如,比特币在相对较短的时间内从不到200美元飙升至近2万美元。

当前的市场环境与以往周期存在明显的相似之处。

美元走弱和流动性信号

美元贬值不仅仅是货币问题,它通常反映出全球金融环境趋于宽松,因为以美元计价的债务偿付成本降低,资本开始寻求现金和债券以外的更高回报。

美元指数(DXY)目前的走势表明,流动性再次转向风险资产。尽管股票市场保持坚挺,贵金属市场也持续吸引强劲资金流入,但加密货币市场正越来越多地被置于与以往周期相同的宏观视角下进行审视。

从历史上看,美元持续疲软往往与受益于货币扩张和实际收益率下降的资产表现强劲的时期相吻合。

中央银行发出强有力的信号

与此同时,全球储备管理正在发生结构性转变。

自1996年以来,各国央行持有的黄金总价值(估计约为4.6万亿美元)首次超过了其持有的美国国债价值(接近3.9万亿美元)。这一逆转凸显了货币当局对硬资产而非主权债务日益增长的偏好。

这一趋势反映出人们对货币贬值、债务水平上升和长期购买力的深层担忧。黄金作为一种中性储备资产的作用似乎正在增强,而与此同时,人们对传统债务工具的信心却出现了减弱的迹象。

硬资产重回舞台中心

美元走软和央行储备变化共同强化了更广泛的硬资产周期论调。黄金和白银价格已大幅上涨,而比特币也越来越多地与它们一起被纳入同一宏观经济叙事中进行讨论。

这些走势并非孤立的上涨行情,而是指向资本的长期重新配置——从纸质资产转向被视为稀缺且不易被货币稀释的价值储存手段。

随着全球流动性动态的持续演变,市场越来越将黄金、白银和比特币视为同一结构性转变的一部分——这种转变是由对菲亚特货币信心的下降所驱动的。

菲亚特政府发行的货币,例如美元、欧元、日元等。