方向型策略:买对了就等到底

在体育赛道中,最赚钱的玩家普遍采用“只买不卖”策略。18个有效地址中有14个持仓至结算,赢则赎回,输则归零,不做波段操作。 例如,swisstony以4.94亿美元交易量实现1%回报率,净赚496万美元,全自动高频下单覆盖五大联赛,每场微利累积;majorexploiter则集中押注阿森纳赛事,单笔最大盈利达99万美元,胜率高、盈亏比优。 两者方法迥异——一铺量,一重注,但共性在于对赛事具备信息优势。排行榜第一正在失速

kch123曾累计盈利1035万美元,位列体育榜首位。但截至3月中旬,其最近30天亏损47.9万,近7天胜率仅31%,14303笔交易全为买入,日均493笔,74%交易间隔不足10秒。虽曾是盈利机器,当前已明显下滑。 仅看排名无法察觉风险,必须深入链上数据才能看清真实状态。标签可能骗你

fengdubiying位列体育第13,盈利313万美元。初判为“卖出主导型”,实则回款93.6%来自赎回,卖出仅占6%。真实策略为电竞赛事集中下注,单市场最大头寸158万美元,胜率74.4%,盈亏比7.5:1。 卖出仅为止损工具,非主策略。若仅依赖仪表盘买卖比例,极易误判其行为本质。结构型策略:不靠预测,靠做市

Crypto排行榜呈现完全不同逻辑。散户赌涨跌,头部玩家则扮演“庄家”。 深挖Top 5发现:三人运行涨跌二元期权做市机器人,一人以MERGE机制管理库存价格阈值,另一人专注公募里程碑事件套利,回报率高达43.3%。做市商如何盈利

0x8dxd为BTC 5/15分钟涨跌做市商,94%交易为对称挂单,同时买入涨与跌。单笔中位数低于6美元,买入价涨+跌差额小于1美元,利润来自价差与流动性溢价。 另一地址在Economics品类几乎垄断流动性供给,982笔买入无卖出,六位数盈利,主要收益来自maker rebate与深度订单池红利。代码好不等于能赚钱

GitHub上有开源的Polymarket做市bot,代码工程化程度高,支持实时数据、风控三件套(止损+波动率冻结+休眠期)、自动合并头寸。作者自认“不盈利”。 原因在于定价模型仅为penny jumping,即在最优报价前插一分钱,本质是跟单,缺乏独立定价能力。 高频套利中,超过七成利润被延迟低于100毫秒的bot拿走。整个市场仅不到8%钱包盈利。秒级延迟者基本成为高频玩家的流动性提供方。认知型策略:少下注,但每笔有判断

第三类玩家交易频率极低,月均仅两三次,但每笔背后均有深度研究。 一位天气品类地址基于气象局公开数据建模,仅当胜率超0.77时入场,单笔利润可达数万美元;另一位89%交易为买入“NO”,持仓周期以月计,胜率不高,但平均payoff倍数超9倍,依靠少数大胜覆盖小亏。 更极端案例:在FDV市场中,始终以50-55美分买入“NO”,到期结算获得1美元,胜率100%。并非运气,而是识别出市场未察觉的定价偏差。 然而,认知型并非“研究越深越赚钱”。曾有一案例用137万行历史数据构建概率矩阵,回测完美,滚动验证却迅速崩塌。市场效率提升极快,昨日有效的规律今日已被套利消除。 真正的优势在于对某一品类的理解深度超越市场共识,而非模型复杂度。三种活法的对比

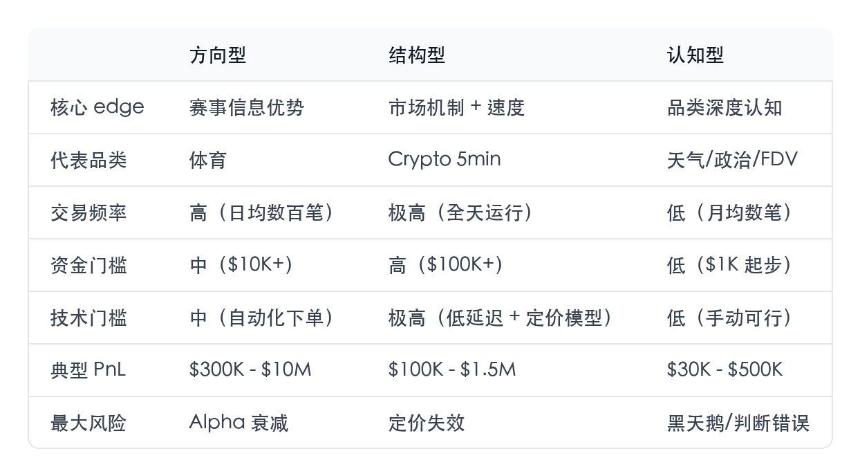

三种活法对比表